22.12.2025

Поки уряди рапортують про скорочення імпорту російських енергоносіїв, десятки реакторів у Європі й США продовжують працювати на паливі, що містить російський уран, пройшло російське збагачення або до виробництва якого були задіяні російські технології. І в цьому ланцюжку є малопомітний, але важливий вузол – група компаній Uranium One. Вона давно вийшла з публічного поля і тепер є частиною вертикалі «Росатому».

Державна корпорація «Росатом» – це монстр, який об’єднує військовий ядерний комплекс, цивільну генерацію, машинобудування, науку та експорт. Цивільний бізнес зведений під дах холдингу «Атоменергопром», через який проходять активи АЕС, виробників палива, інжинірингових компаній тощо.

На зовнішніх ринках обличчя російського паливного циклу – компанія Tenex («Техснабекспорт»). Саме вона продає послуги зі збагачення урану та іншу продукцію паливного циклу клієнтам у Європі, США, Азії. За даними спецзвіту RUSI «Power Plays», росія через Tenex та інші структури контролює близько 44% глобальних потужностей зі збагачення урану.

У 2022 році приблизно 30% послуг зі збагачення (SWU), які закуповували європейські енергокомпанії, припадали на росію; у США частка російського SWU становила 24%.

Uranium One – це зовнішня оболонка цієї системи. Група компаній Uranium One історично виникла як канадська публічна компанія, що володіла та розвивала уранові родовища в Казахстані, США, Канаді, Танзанії, Намібії та Австралії. У 2000-х вона агресивно скуповувала активи – UrAsia Energy, Energy Metals Corporation, родовища в ПАР та Австралії.

Зміни відбулися після того, як у капітал канадців зайшов «Росатом» через дочірню компанію АРМЗ («Атомредметзолото»). У 2009-2010 роках АРМЗ поступово збільшує свою частку: спочатку обмінює пакет у спільному проєкті в Казахстані на 16,6% акцій Uranium One, а потім через кілька угод доводить її до 51%+.

2013 року АРМЗ оголошує, що викуповує решту акцій і виводить Uranium One з біржі – угода оцінювала компанію приблизно у $1,3 млрд. Відтоді Uranium One стає повністю контрольованою «дочкою» «Росатому», а за нинішнім статусом – частиною TENEX Group.

Для ринку це виглядало як чергова M&A-історія. Для росії – як спосіб отримати довгостроковий контроль над частиною уранової ресурсної бази поза власною територією.

До входу в «Росатом» Uranium One уже встигла збудувати солідний портфель:

Загалом на території США у її 100%-й власності було близько трьох десятків уранових проєктів і ліцензій, які вона продала у 2021 році американській Uranium Energy Corp.

Після 2021 року компанія перестає звітувати публічно, але відомо, що Uranium One лишається великим гравцем у Казахстані. 2023 року її видобуток у Казахстані складав 4831 тонну урану, а «Казатомпром», партнер по СП, забезпечував приблизно 20% світового видобутку урану.

З війною проти України та виснаженням російських ресурсів «Росатому», який широко задіяний у військовій програмі рф, довелося через Uranium One продати свою 49,98% частку в родовищі Зарічне. Також продаж китайським державним структурам SNURDC та China Uranium Development очікує 30% у СП «Хорасан-U» та «Кизилкум» китайським державним структурам SNURDC і China Uranium Development/CGN. Це не вихід росії з атомних програм Казахстану – радше, перерозподіл впливу між москвою та Пекіном.

Зараз профіль Uranium One – це в першу чергу: кілька СП у Казахстані; проєкт Mkuju River у Танзанії; розвідка в Намібії плюс літієві родовища в Чилі, Аргентині, Болівії.

Так, RUSI у своїх аналітичних звітах формулює неприємний для Заходу факт: конверсія, збагачення і паливне виробництво урану в значній мірі контролюються російськими та китайськими компаніями, а значна частина високоякісних родовищ урану – під сильним російсько-китайським впливом через Казахстан.

Щоб зрозуміти, як Uranium One вписується у фінансову вертикаль «Росатому», треба подивитися, як працюють Tenex та «Атоменергопром» – середня й верхня ланки цього ланцюжка. Якщо Uranium One – це видобуток, то Tenex – збагачення та трейдинг.

RUSI у звіті «Силові ігри: розвиток торгівлі збагаченим ураном з росією» фіксує, що навіть після початку повномасштабної війни проти України торгівля російським збагаченим ураном із Заходом не зникла, а в деяких сегментах навіть посилилася.

ЄС: у 2022 році 30% закуплених європейськими енергокомпаніями послуг зі збагачення (SWU) забезпечувала росія. США: у тому ж році 24% SWU, які купували американські компанії, припадали на російські структури.

RUSI показує кілька схем, як росія утримує цю присутність. Франція виступає «хабом»: імпорт російського збагаченого урану зріс, частина цього продукту потім може потрапляти далі в Європу через французькі переробні потужності. Китай збільшує закупівлі російського збагаченого урану та паралельно нарощує власний експорт – можливий кейс «витіснення»: росія продає уран Китаю, Китай продає свій на інші ринки, в тому числі західні.

На цьому тлі США приймають закон про поетапну заборону імпорту російського ядерного палива, але залишають вікно до 2028 року і право на винятки. Британія запроваджує 35% тариф на імпорт товарів за кодом HS 2844 (уран, радіоактивні елементи) та персональні санкції проти менеджменту «Росатому».

Проблема в тому, що ці заходи працюють повільно, а альтернативні потужності зі збагачення й виробництва палива на Заході не нарощуються достатньо швидко.

У АТ «Атоменергопром» зібрано майже всі цивільні ядерні активи росії. Формально він визначається як «основний оператор цивільного ядерного бізнесу «Росатому» і єдиний оператор ядерної генерації в росії». Через нього консолідуються пакети акцій таких структур, як концерн «Росенергоатом» (експлуатація АЕС), паливна компанія ТВЕЛ, трейдер збагаченого урану Tenex, інжинірингові та сервісні підприємства.

За задумом кремля «Атоменергопром» мав зібрати під одним дахом 80-90 підприємств галузі та забезпечити повний виробничий цикл – від видобутку урану до будівництва АЕС і продажу електроенергії. Сьогодні компанія офіційно декларує саме це: повний цикл ядерного машинобудування і енергетики – від уранових рудників до експлуатації енергоблоків та експорту технологій.

Структурно це класичний державний холдинг: станом на кінець 2023 року 95,36% акцій «Атоменергопрому» належало самій держкорпорації «Росатом», решта – безпосередньо російській федерації. Тобто прибутки, дивіденди й грошові потоки холдингу – це майже пряме продовження російського бюджету. На ньому ж будувалися раніше і міжнародні кредитні рейтинги: за кілька тижнів до початку війни з Україною Fitch оцінив «Атоменергопром» як вертикально інтегровану компанію з великим портфелем довгострокових контрактів і низькими ризиками збуту – саме завдяки завантаженню усіх ланок паливного циклу та генерації.

Після початку повномасштабного вторгнення все змінилося: 11 березня 2022 року Fitch понизив рейтинг «Атоменергопрому» до CC (і в іноземній, і в нацвалюті) разом з іншими російськими енергетичними компаніями. А вже 1 квітня 2022-го Fitch повністю відкликав рейтинги 11 російських енергетичних і транспортних компаній, серед яких – «Атоменергопром».

І тим не менш фінансова вага холдингу показова. За підсумками 2023 року консолідована виручка групи зросла на 50,7% і досягла 2,129 трлн рублів ($23,7 млрд), прибуток від продажів –$7,2 млрд, а чистий прибуток материнської компанії – близько $1 млрд (після збитку понад $1 млрд роком раніше). Десятирічний портфель закордонних замовлень «Атоменергопрому» у 2023 році сягнув $195,2 млрд, а закордонна виручка – $16,2 млрд (проти $11,8 млрд у 2022-му).

Саме «Атоменергопром» акумулює прибутки від експлуатації російських АЕС, експортних контрактів на будівництво енергоблоків, продажу палива, послуг зі збагачення та сервісу. Також він випускає облігації, отримує міжнародні рейтинги, готує консолідовану звітність – і саме сюди підтягуються грошові потоки від структур, включно з Tenex і Uranium One.

Російські держкорпорації давно відпрацювали схему, коли «дочки» в іноземних юрисдикціях виглядають бідними, а реальний прибуток осідає в материнській структурі у москві.

Uranium One формально платить податки в кількох країнах – від Казахстану до Канади й Нідерландів. Проте надприбуток від міжнародних уранових активів у підсумку консолідується в російській ланці групи – Uranium One Group JSC і «Атоменергопром».

Це робиться через внутрішньогрупові кредити від холдингу з високими відсотковими ставками, трансфертні ціни на сировину й послуги всередині групи та роялті за користування брендом або «консалтинг» материнської компанії.

У результаті локальна компанія показує мінімальний прибуток або навіть збиток і платить менше податків, а в материнському холдингу осідає основна маржа. Зовні бізнес виглядає «малопривабливим», тож регулятори рідше прискіпуються.

З низки публічних звітів компанії (останні – за І та ІІ квартали 2021 року), які розроблено згідно з вимогами канадського законодавства, випливає, що саме так вибудовувалися відносини між «Атоменергопромом» і Uranium One: холдинг у ролі кредитора, Uranium One – як формально завантажена боргами та «майже збиткова» структура, яка при цьому контролює уранові та літієві активи в Казахстані, Африці та Південній Америці.

Логіка повністю вписується в практики інших російських держгігантів на кшталт «газпрому» чи «роснєфті».

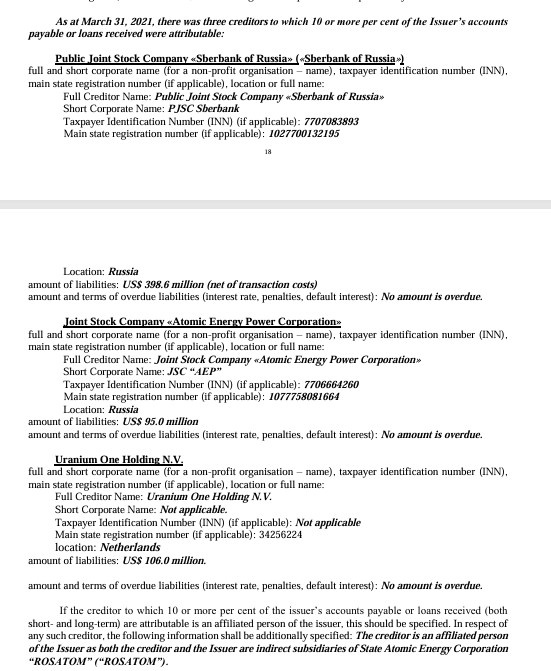

Фінансова поведінка Uranium One добре показує, що це не самостійний ринковий гравець, а ланка в замкненому контурі «Росатому». Формально компанія декларує себе як окремий емітент, але її звіти відкрито фіксують: емітент є опосередкованою дочірньою компанією російського атомного держхолдингу. А найбільші кредитори й гаранти за позиками – це інші структури тієї ж групи, насамперед «Атоменергопром» та нідерландський Uranium One Holding N.V.

На практиці це виглядає так: для погашення рублевих облігацій компанія залучає кредитну лінію сбєрбанку на $400 млн, причому «Атоменергопром» виступає гарантом цього боргу. Паралельно емітент отримує багатомільйонні позики від «Атоменергопрому» та свого мажоритарного акціонера Uranium One Holding N.V., а частину залучених коштів взагалі перетворює на внесок у власний капітал.

Тобто група сама себе кредитує, гарантує й докапіталізує, тримаючи ключові фінансові важелі всередині вертикалі ««Росатом»-«Атоменергопром»–Uranium One». Для зовнішнього ока окремі «дочки» виглядають формально збитковими або малоприбутковими, але реальні грошові потоки в будь-якому разі стікаються нагору, в контур державної корпорації.

Далі працює проста бюджетна арифметика. Доходи від міжнародних уранових активів, збагачення і експорту ядерних послуг консолідуються на рівні «Атоменергопрому» та «Росатому», звідки в двох головних формах повертаються державі: через податки і дивіденди до російського бюджету та через цільові програми самої корпорації, яка задіяна у військовій машині кремля.

Саме з цих джерел «Росатом» фінансує свої закордонні проєкти, в тому числі розвиток агентурних мереж у ЄС, або витрати на окупованих територіях України. За оцінками незалежних досліджень, на Запорізьку АЕС та Енергодар уже спрямовано щонайменше десятки мільярдів рублів, а до 2026 року планується ще близько 90 млрд рублів «інвестицій» у фактичну легалізацію окупації.

Паралельно «Росатом» і пов’язані з ним підприємства беруть участь у виробництві озброєнь та військових технологій, які використовуються проти України. У політичному сенсі це означає, що кожен додатковий долар прибутку у вертикалі ««Росатом»-Tenex-Uranium One», зароблений на міжнародних уранових активах, посилює загальний фінансовий ресурс російської воєнної машини або через бюджет, або через прямі корпоративні програми на окупованих територіях і в ОПК.

RUSI у звіті «Атоми на продаж: розвиток експорту російської ядерної енергії» детально описує, як «Росатом» використовує модель «будуй-володій-експлуатуй» для експорту реакторів: АЕС «Аккую» в Туреччині, «Пакш ІІ» в Угорщині, «Ель Дабаа» в Єгипті, «Рууппур» в Бангладеші. Усі ці проєкти зав’язані на великі російські кредити – від 10 млрд євро до понад $20 млрд – із довгим горизонтом погашення.

Це не просто бізнес: країна-замовник на десятиліття влітає в борг перед росією, «Росатом» зберігає контроль над паливом, сервісом, модернізаціями, а політичний тиск легко накладається на технічну залежність.

На цьому тлі продовження бізнесу Заходу з «Росатомом» у сфері урану та палива виглядає тим самим моральним дисонансом, про який пише RUSI: корпорація, залучена до окупації українських атомних об’єктів і підтримки російського ОПК, паралельно отримує мільярдні доходи від контрактів у країнах, що декларують підтримку України.

Умовний «газовий сценарій», коли Захід за кілька років стрімко скоротив імпорт російського газу, показав, що політична воля може швидко змінити енергетичну карту. Але з ядерним ланцюжком усе складніше: тут набагато більше етапів (видобуток, конверсія, збагачення, виробництво палива, будівництво та експлуатація реакторів), більше гравців і довші горизонти.

Uranium One – це один із тих наріжних каменів, якими росія непомітно, але дуже ефективно закріпилася в глобальній ядерній інфраструктурі. Якщо Захід визнає цю загрозу та сконцентрує зусилля на її знищенні, тим менше простору залишиться для «Росатому» використовувати ядерну енергетику як інструмент війни проти України та лояльності від решти світу.

По-перше, треба припинити робити вигляд, що Uranium One, Tenex і «Атоменергопром» – це три різні історії. Для політики має існувати одна категорія: цивільний ядерний бізнес держави-агресора, інтегрований у структуру «Росатому». Відповідно й рішення мають ухвалюватися не лише щодо «Росатом загалом», а і по ланках вертикалі – Uranium One Group, АРМЗ, Tenex, «Атоменергопром» і їхніх СП у Казахстані та інших країнах.

По-друге – санкції плюс заміщення, а не лише санкції. США, ЄС і Велика Британія можуть скільки завгодно накручувати заборони на російський уран і збагачення, але без інвестицій у власні потужності це лише підштовхне операторів АЕС шукати «сірі» шляхи і третіх посередників. Логіка має бути проста: кожен крок із виходу з контракту з Tenex або Uranium One супроводжується реальними грошима у створення альтернативних потужностей у США, ЄС, Канаді чи союзних країнах.

По-третє – припинити автоматично міняти залежність від росії на залежність від Китаю. Продаж часток Uranium One у Казахстані китайським компаніям показує, що вакуум довго порожнім не буде. Якщо Захід виходить із російських ланцюжків, але при цьому не формулює жодних вимог до прозорості угод із Китаєм (по урану, РЗМ, паливу), ризик просто «пересадити» проблему з москви на Пекін дуже високий. Політична відповідь – прив’язувати будь-які довгострокові ядерні контракти з КНР до вимог прозорості, розкриття кінцевих бенефіціарів і диверсифікації.

По-четверте – вивести «сіру зону» на світло. Умовний мінімум: реєстр бенефіціарних власників і контролюючих структур у ланцюжку «уран-збагачення-паливо»; обов’язкове розкриття участі компаній, пов’язаних із «Росатомом» (у тому числі через Нідерланди, Люксембург, офшори); жорсткі правила для бірж і фінансових ринків щодо допуску таких емітентів. Мова не лише про прямі санкції, а й про комплаєнс, який робить російську присутність токсичною та дорогою.

І нарешті, п’ята умова – чесно визнати політичну природу проблеми. Поки західні уряди говорять про підтримку України, але паралельно дозволяють своїм компаніям купувати уран і збагачення в структур, які через «Атоменергопром» і бюджет рф фінансують окупацію українських територій, це завжди буде виглядати як подвійна мораль. Рішення тут не лише технічні чи ринкові – це питання політичної волі: погоджуватися, що ядерний сектор росії – така сама частина воєнної машини, як нафтогаз чи ВПК, і будувати політику вже з цієї точки відліку.

Нові тарифи для малої ВДЕ: що змінюється для інвесторів і кооперативів

ФАО запускає програму модульних зерносховищ для аграріїв

Внутрішній борг без пікових ризиків: як Мінфін керував ОВДП у 2025 році