27.05.2025

Житній ринок, збудований 45 років тому, переживає не найкращі часи. Відсутність капітального ремонту, низька відвідуваність, а відтак і збитковість – усе це закріпило за ним статус «важкої спадщини радянського періоду».

Майбутнє ринку інтересантам бачиться по-різному – хтось вірить у спроможність міста виправити ситуацію, хтось сподівається на ефективного орендаря. Андрій Журжій, засновник інвестиційної компанії Inzhur, більш радикальний: на його думку, врятувати споруду від подальшого занепаду зможе лише приватизація. Для цього було створено Пайовий інвестиційний фонд «Inzhur Житній».

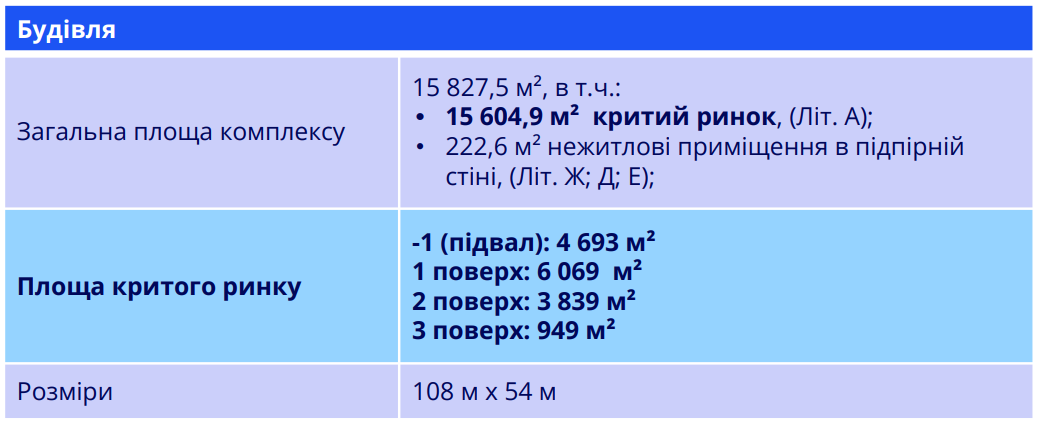

Будівля Житнього ринку закріплена в комунальній власності КМДА через КП «Житній ринок» (Код ЄДРПОУ 05587843). Площа: 16 тис. кв. метрів.

2024 рік приніс підприємству 1,04 млн грн чистого прибутку, тоді як сукупний дохід внаслідок уцінки основних засобів склав «мінус» 2,3 млн грн. Розгорнуті дані звітності доступні за посиланням. Сумарний чистий прибуток за останні 10 років становив 381 тис. грн, що еквівалентно:

Серед наявних проблем також низка судових справ і відмова сплачувати ставку великими орендарями.

Точка тяжіння світового рівня в Києві – такою бачать роль Житнього в Inzhur. За збереження архітектури, ідентичності та історичної спадщини, ринок буде перетворено на інклюзивний, безпечний, екологічний бізнес-інкубатор для розвитку українських фермерів і виробників їжі.

Багатофункціональний простір міститиме:

За ідеального розвитку подій це дозволить наростити кількість відвідувачів до 5-10 тис. щодня та перетворити Житній на ключову локацію відпочинку киян і гостей столиці.

Пайовий інвестиційний фонд «Inzhur Житній» створено відповідно до Закону України про інститути спільного інвестування та регулюється Національною комісією з цінних паперів та фондового ринку. Активи фонду відокремлені від управляючої компанії - остання не може використовувати їх для покриття власних збитків. Така дворівнева структура законодавчо закріплена для захисту інтересів інвесторів.

В інвестиційній декларації вказано, що дохідність не є гарантованою. Це є нормальною практикою – закон забороняє обіцяти конкретні відсотки інвесторам. Разом із тим, у документах фонду визначено «запланований прибуток», який у середньому за період діяльності Фонду очікується на рівні 10% річних у доларах США.

Оскільки за перший рік існування фонду приватизація об’єкта не відбулася, гроші вкладників тимчасово інвестовано в ОВДП. Це приносить дохід, але не такий, на який можна розраховувати, управляючи Житнім ринком. Дата потенційної приватизації і (за оптимальних умов) набуття права власності над Житнім невідомі. У разі перемоги на конкурсі планові роботи з реконструкції мають тривати не менше двох років, що вплине на короткочасну дохідність інвесторів.

Інвестор має право на отримання дивідендів, які нараховуються та виплачуються щомісячно у розмірі не менше 90% чистого прибутку фонду.

Продаж сертифікатів можливий прямо в особистому кабінеті. Після подачі заявки через пару годин клієнт отримує гроші на рахунок.

Управляюча компанія може отримувати винагороду та премію.

За словами Андрія Журжія базова фінмодель розроблена разом з експертами Colliers і підтверджує заплановані цифри (можливість для інвесторів заробляти в середньому 10% річних в доларах США). За нашими оцінками, потенційні інвестиції (купівля та ремонт) становлять $24,1 млн, а в перерахунку на 1 кв. метр площі (15 604 м.) – $1543.

Таким чином на регулярну виплату 10% річних від проінвестованої суми фонд має витрачати $2,4 млн на рік. У розрахунку на 1 кв. метр площі на місяць це еквівалентно $12,9. Якщо ж виключити площу підвального приміщення (де паркінг може генерувати близько $200 тис. доходу на рік), то три поверхи мають давати інвесторам $17 на місяць, що є досяжним у післявоєнний період.

Крім того, варто врахувати і потенційне зростання вартості нерухомості. Після завершення війни ціна квадратного метра може перевищити $3 - 3,5 тис. за метр. Перспектива такого подорожчання об'єкта за сім років дасть інвесторам додаткову середньорічну дохідність на рівні 10 - 12,4%. Якщо ж здорожчання буде досягнуто за п’ять років, то середньорічна дохідність зросте до 14,2 - 17,8%. Це додатково до дивідендних виплат, які інвестори регулярно отримуватимуть.

Нижчою дохідність буде під час активних будівельних робіт – коли гроші «вийматимуться» з ОВДП, а сам об’єкт ще не генеруватиме прибуток.

Inzhur наполягає на недопущенні договорів оренди, які за чинним законодавством дозволяють викуповувати об’єкти оренди без аукціону, якщо в реконструкцію вкладено 25% від вартості таких об’єктів.

«Ми виступаємо активно проти прихованої приватизації, саме тому обираємо прозору приватизацію з жорсткими вимогами щодо збереження як функціонального призначення, так і всіх форм та історичних елементів», - підкреслюють у компанії.

Спеціалісти Inzhur спільно з юркомпанією Arzinger розробили проєкт договору між містом і майбутнім власником, який захищатиме призначення та архітектуру ринку в разі приватизації. Серед іншого, місто матиме право розривати такий договір в односторонньому порядку та стягувати компенсацію з порушника.

Нові тарифи для малої ВДЕ: що змінюється для інвесторів і кооперативів

ФАО запускає програму модульних зерносховищ для аграріїв

Внутрішній борг без пікових ризиків: як Мінфін керував ОВДП у 2025 році