01.07.2025

«Ми не дозволимо, щоб наші працівники стали жертвами, наші компанії – були ошукані, а наше багатство – пограбоване й вивезене». Цими словами Дональд Трамп розпочав потужні зсуви в тарифному регулюванні світової торгівлі. Американський президент піддав нищівній критиці ідеали вільного переміщення товарів, які призвели до того, що дефіцит торгівлі товарами в США розширився до $1,3 трлн на рік.

Ми можемо критикувати чи схвалювати подібні ініціативи та риторику, але хто б не виявився правий, ці дискусії мають мало спільного з реальною практичною користю для нас. Україна не стала об’єктом тарифної атаки – на вітчизняні товари лягає тільки загальне для всіх базове 10-відсоткове мито США. Більше того, товарооборот між Україною та США складає лише 4% від загального об’єму української зовнішньої торгівлі.

Минулого року Україна поставила до Сполучених Штатів товарів на $0,9 млрд (із сукупного експорту в $39 млрд), імпортувавши при цьому на $3,5 млрд. Від’ємне сальдо дозволило не потрапити в коло країн, які зараз намагаються домовитись зі США, шукаючи точки порозуміння. Та чи значить це, що ми можемо сидіти склавши руки? Навпаки. На думку команди UCAI, поточна ситуація, а заразом і низка інших чинників, про які скажемо нижче, створює безпрецедентні можливості для експортного прориву України.

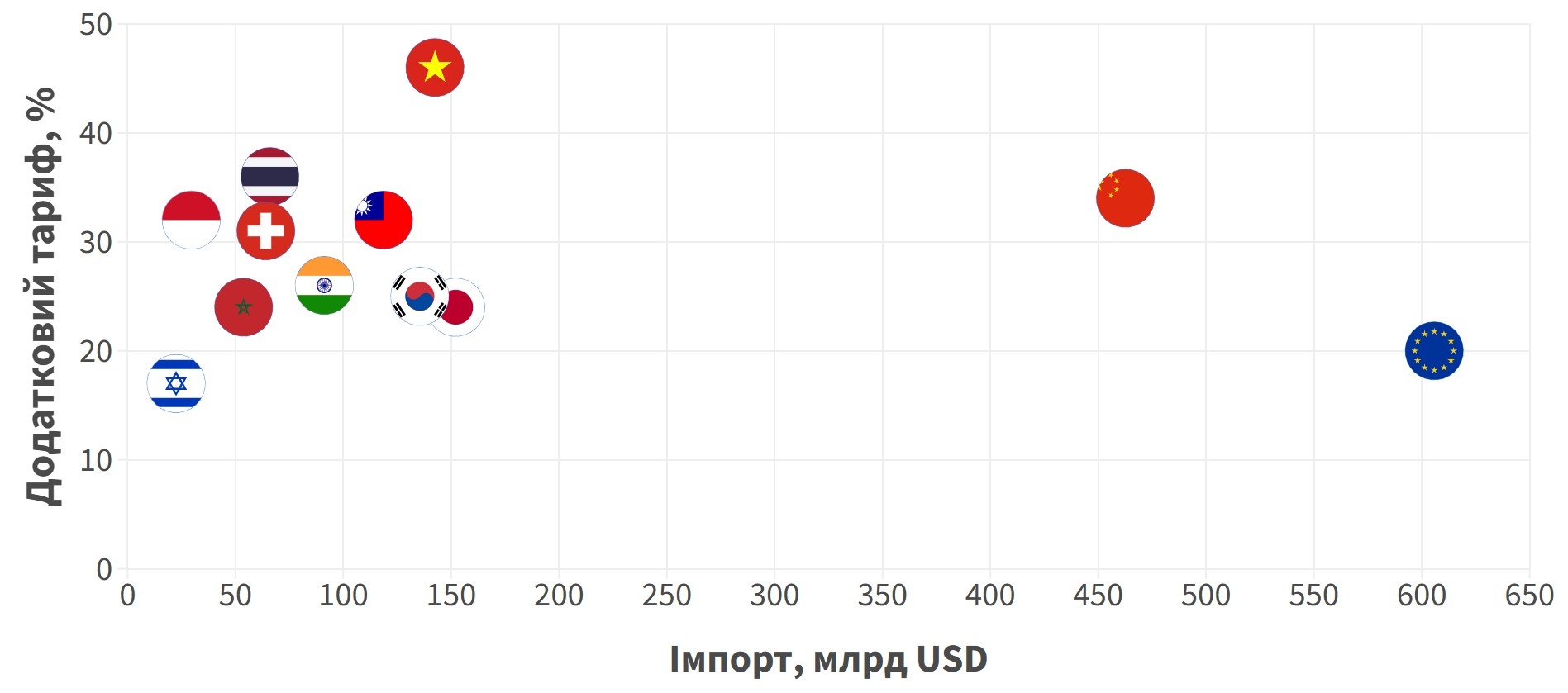

З провідних торговельних партнерів США мінімальна додаткова ставка лягає на Ізраїль – 17%. Для Європейського Союзу тариф уже складає 20%. Перемовини з Китаєм тривають, прописана в документах ставка 34% тимчасово замінена на прості 30%. Щодо інших країн маємо доволі строкату картину – від 24% для Японії до руйнівних 46% для В’єтнаму.

Саме В’єтнам становить найбільший інтерес як модельна країна для дослідження. Торговельні відносини між нашими державами розкриті наразі слабко, або, радше, дають згадки про плідну торгівлю в старі, ще радянські часи. Так, мавзолей шанованого лідера В’єтнаму Хо Ши Міна побудовано з використанням граніту з Житомирського басейну. Зараз товарооборот не дотягує і до мільярда доларів, та все може змінитись.

В’єтнам є шостим імпортером товарів у США – $143 млрд в минулому році. Вражає динаміка: 10 років тому ця сума була в 4,5 рази меншою – 32 млрд. Тобто приріст експорту В’єтнаму відбувався середньорічними темпами у 16,1%! Вищу динаміку із значних торгових партнерів показала лише Камбоджа – 16,3%. Щоправда, об’єм торгівлі тут на порядок нижчий – $13,4 млрд. До речі, камбоджійці отримали і вищий додатковий тариф – плюс 49%.

Перебільшувати масштаб труднощів, які очікують В’єтнам, складно. І ми бажаємо країнам знайти порозуміння у перемовинах, які зараз тривають. Водночас прагматичний підхід вказує на інше – не чекаючи того, чим завершаться ці або інші перемовини, ми маємо бути готові до всіх сценаріїв. Зрозуміло одне: повернення до старих, історично найнижчих тарифів, є малоймовірним.

Задача України – стати надійним торговельним партнером для країн, між якими тарифні війни заходять у глухий кут. Відбудова ураженої війною економіки є пріоритетом, а надійні торговельні ланцюги з широким колом країн партнерів – запорукою майбутнього захисту і невтручання військовим чи політичним шляхом у внутрішні справи України.

Ключові товари в’єтнамського імпорту до США включають у себе електроніку, обладнання для енергетичної сфери, меблі та продукцію легкої промисловості – сумарно на $111 млрд, що майже втричі перевищує весь український експорт. Схожі товарні групи опинились під тиском і для китайських виробників. А разом з ними такі різні галузі як виробництво іграшок, пластмасових, залізних і сталевих виробів.

У проведеному UCAI ґрунтовному дослідженні ми детальніше занурюємося в кількісні та якісні можливості заміщення принаймні частини пропозиції, яку втратять ці та інші країни внаслідок збільшених тарифних ставок. Ринок США є найбільшим у світі, і маючи низькі мита на рівні 10%, Україна має розширити свою присутність на ньому.

Разом із тим, вплив тарифів не є одностороннім – і постраждалі країни також будуть зацікавлені в диверсифікації торгових партнерств, щоб залежність від кількох великих країн-реципієнтів продукції не створювала системний ризик для їхніх економік. І тут Україна, яка навряд чи претендує на роль гегемона чи монополіста у торгівлі, також має знайти своє місце.

Ми виділяємо три базових фактори, що формують контекст для позиціювання України в зовнішній торгівлі:

Ці три чинники роблять фактично невідворотним шлях України до виходу на американський та інші нові ринки. В умовах перерозподілу торговельних потоків, саме прагматичний та виключно бізнесовий підхід держави може стати запорукою не лише масштабування бізнесів на нові країни, а й закріплення там на багато років. Експорт має стати основою повоєнної відбудови країни. Промисловість та аграрна сфера отримують конкурентні переваги:

Основні аспекти та висновки дослідження «Експортні можливості для України» будуть презентовані під час INVEST SUMMIT. Jazz business, що відбудеться у Львові 4-5 липня. На учасників і гостей чекають економічні дискусії з провідними експертами, знайомства та вигідні угоди, а також яскраві джазові концерти за участі провідних світових майстрів. До зустрічі!

Нові тарифи для малої ВДЕ: що змінюється для інвесторів і кооперативів

ФАО запускає програму модульних зерносховищ для аграріїв

Внутрішній борг без пікових ризиків: як Мінфін керував ОВДП у 2025 році