29.05.2025

На початку жовтня-2024 в США були опубліковані дані щодо кількості нових робочих місць за тиждень. Ця цифра виявилась на 100 000 більшою, ніж очікувалось. Відтоді долар укріпився до євро на 2%, фондові ринки демонстрували висхідний тренд протягом усього тижня.

Але після цього Yahoo finance опублікули відео під назвою «Is good economic data finally good news for stocks?» («Чи хороші економічні дані нарешті позитивні для ринку акцій?»), що в багатьох викликало подив. Бо ж хіба раніше гарні новини натякали на те, що треба продавати акції? Тож спробуємо розібратись у політиках центральних банків та проаналізувати наслідки їхніх дій та політики за останні роки.

Акцент в огляді Yahoo робився на тому, що сильні економічні дані можуть спровокувати жорсткішу політику Федеральної резервної системи (ФРС) США. Тобто цикл пониження ставок може так і не отримати продовження, якщо економіка буде в гарній формі. А саме зниження ставок є бажаним тригером для зростання обсягу інвестицій в акції – дешевший доступ до грошової ліквідності виступає дуже якісним «паливом» для ринків.

Формується таке собі фінансове «задзеркалля», де послаблення ринку праці може сприйматись як позитив для фондового ринку, а не навпаки. А оскільки нових робочих місць за тиждень було створено аж на 100 000 більше, ніж давав консенсус-прогноз аналітиків, останні почали турбуватись, чому ринок не падає. Їхню логіку можна зрозуміти: навіщо ФРС надалі знижувати ставку, якщо в економіці все і так чудово. Натомість «дешеві» гроші в купі зі зростанням зайнятості можуть спричинити повернення інфляції, чого регулятор не хоче.

Виходячи з цього виникає питання, чи дійсно ФРС така всесильна, що одні лише її плани здатні рухати ринки? Чи це все скоріше спекулятивні реакції, а в середньо- та довгостроковій перспективі економіка важливіша, ніж активність регулятора? А Європейський центральний банк (ЄЦБ), Банк Англії та Японії – якою є їхня роль?

Думки економістів щодо цього розходяться. Представники Австрійської економічної школи (АЕШ) вдаються до радикальної критики, звинувачуючи ЦБ у потуранні здуттю грошової маси, а відтак і інфляції.

Власне, саме слово «інфляція» за старих часів використовувалось буквально як «розширення обсягу грошей в обігу». Тож не варто дивуватись, що зв’язок між кількістю грошей та рівнем цін закріпився не лише у розрахунках економістів, а і в мові.

Разом із тим, більшість сучасних економістів не ставлять питання про доцільність існування інституту центральних банків, віддаючи належне його ролі в епоху паперових та електронних грошей. Критика лунає переважно щодо тих чи інших кроків, а не моделі в цілому.

Загострюється вона в часи політичної нестабільності або економічних криз. І якщо світова економіка наразі перебуває у гарній формі, то масштабні воєнні дії в Україні та інших регіонах світу, а також суперечлива економічна політика нової американської влади викликають безліч дискусій щодо тих чи інших дій центральних банків.

Тому для аналізу реального впливу потрібно розглядати вплив кожного інструменту окремо.

Спільним у діяльності центральних банків є їхній головний інструмент грошово-кредитної політики – вплив на відсоткові ставки. Ефект «ставкової» політики центрального банку розповсюджується по ланцюжку на всі суб’єкти кредитних відносин – додаючи премію за ризик до т.з. «безризикових» державних цінних паперів.

Чим вища ставка ЦБ, тим вищою зрештою вона має бути і для бізнесу та приватних осіб.

Європейський центральний банк, на відміну від ФРС має не подвійний мандат (інфляція та зайнятість), а сфокусований саме на цінах: «Наше головне завдання – зберегти цінову стабільність. Ми робимо це, переконавшись, що інфляція залишається низькою, стабільною і передбачуваною. Таким чином, ми прагнемо допомогти вам спланувати свої заощадження та витрати».

Для прийняття монетарних рішень ЄЦБ, як і його американський «колега»-регулятор, скликає регулярні засідання Ради Керуючих (Governing Council), до якої входять шість постійних членів, а також керівники національних банків країн членів Єврозони.

Цікаво, що на відміну від практики Комітету з відкритого ринку ФРС, не всі засідання тут відбуваються заради ухвалення монетарних рішень, а лише вісім на рік (загалом же зустрічі проходять двічі на місяць – фізично, онлайн або у змішаному форматі).

Deposit Facility Rate – є ключовою відсотковою ставкою ЄЦБ та відповідає ставці Interest rate on reserve balances (IORB) у ФРС США. Це ставка, за якою банки можуть розміщувати свої резерви в Євросистемі (Євросистема складається з ЄЦБ і національних банків країн, які прийняли євро. Детальніше на сайті ЄЦБ) у режимі овернайт («на добу»). Тобто банки фактично отримують дохід на ті грошові кошти, які не надійшли в економіку, а «без діла» паркуються в ЦБ.

У ЄЦБ не соромляться вдаватись до виняткових кроків, чотири роки протримавши ставку від’ємною, щоб спонукати комерційні банки активніше кредитувати економіку. Накладемо сюди ставку в США – і побачимо, що американський ФРС встиг провести цикл підвищення, що дало змогу відреагувати на пандемію COVID-19 черговим зниженням ставки. ЄЦБ таких можливостей не мав, і без того тримавши ставку занизько.

З 2022 року обидва ЦБ діють більш-менш синхронно, спочатку піднявши ставки, а потім перейшовши до зниження.

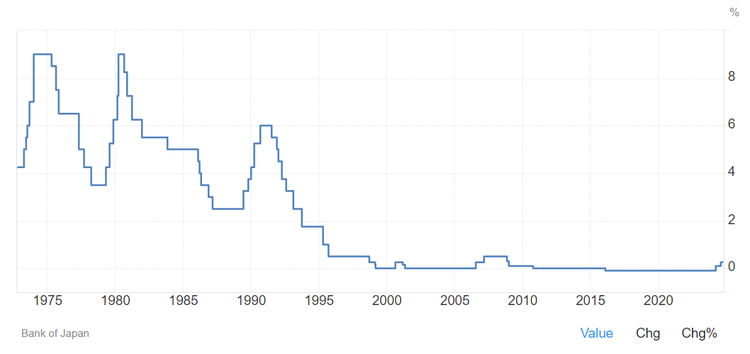

Банк Японії можна вважати піонером політики ультранизьких ставок. У 80-х роках минулого століття для світової економічної спільноти було актуальним рахувати роки, які залишились азіатам, щоб вийти на перше місце в світі за рівнем ВВП, обігнавши США.

Натомість, закредитованість місцевої економіки, бульбашка на ринку нерухомості, невигідні зміни валютних курсів та інші чинники відвернули такий сценарій. У рамках спроб стимулювати економіку Банк Японії перейшов до зниження ставок:

Останній раз на рівні хоча б у 1% ставка перебувала аж 1995-го, а останні вісім років знаходилась нижче нуля (-0,1%). Спільнота так звикла до стабільності тут, що легке підвищення спровокувало одноденну паніку на фондових ринках. Ситуація в Японії багатьма економістами називається патовою – банк не має змоги підвищувати ставку без негативного впливу на економіку, водночас не маючи інших дієвих стимуляційних кроків.

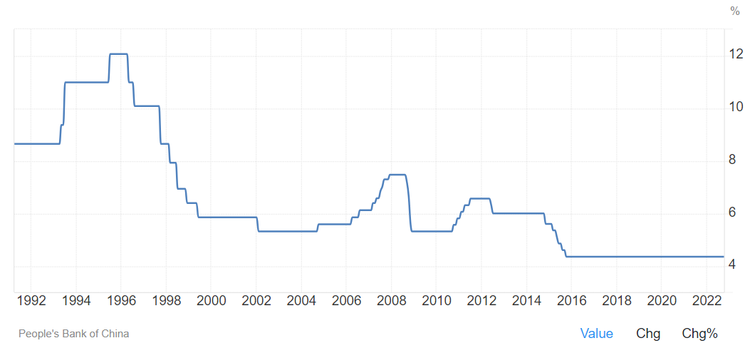

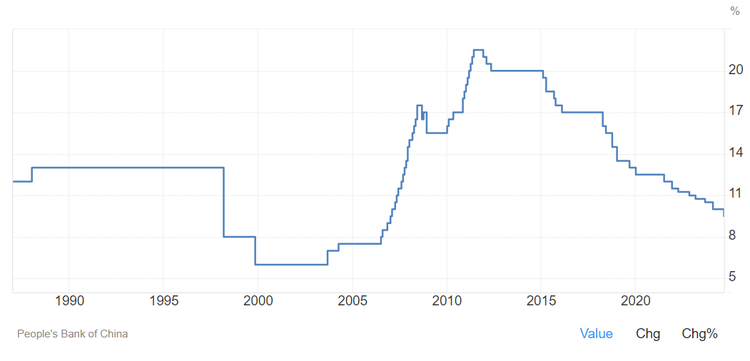

Народний Банк Китаю визначає ключову ставку Loan Prime Rate (LPR), яка складається із двох компонентів: річна та 5-річна. З 2014 року Китай перебуває у фазі зниження:

Наскільки ринковими є ставки в китайській банківській системі – питання відкрите. Але в умовах, коли переважна більшість банків є держвласністю, ризик відходу від економічно обґрунтованого рівня тут є вищим, ніж у країнах із ринковою економікою. Втім, що зараз можна називати ринковим, питання не менш гостре за умов постійного зростання ролі центральних банків світу. Особливо видно це з наступного розділу.

Останніми роками банки знову активно розміщують гроші в ЦБ, та ще й заробляють на цьому. Така ситуація не є типовою для підручників з економіки, в яких зазвичай йдеться про те, що ЦБ є кредитором останньої інстанції, і це банки за логікою речей мають звертатись до них за кредитуванням, а не навпаки.

Історично воно десь так і було, але вже згадані вище криза 2007-09 та пандемія радикально змінили стан речей. Саме в 2008 році ФРС вирішив почати платити за розміщення надлишкових резервів комерційними банками (тоді ще поняття «надлишкові» в США існувало, та про це наступному розділі).

Розміщення резервів банками безпосередньо корелює з тим, які активи зрештою опиняються в розпорядженні центральних банків. Будучи фінансовими установами, ЦБ фокусуються на роботі з грошима та цінними паперами. Вплив на грошову масу в обігу, а також на ціни та ліквідність тих чи інших (переважно, державних) цінних паперів центробанки здійснюють шляхом безпосередніх операцій купівлі-продажу. Декларована мета тут – не отримання прибутку, як це роблять звичайні фінансові установи, а саме реалізація цілей монетарної політики.

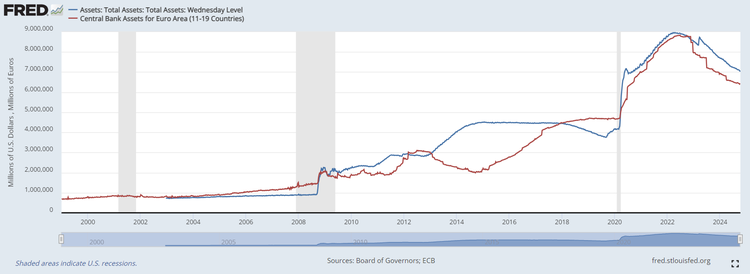

ЄЦБ та центральні банки країн-членів Єврозони на кінець 2023 року в статті балансу Securities held for monetary policy purposes (буквально – цінні папери, що утримуються в цілях монетарної політики) мали суму в 4,7 трлн євро. Сума цінних паперів на балансі ФРС США на даний момент перевищує $6,6 трлн. Не відстає Банк Японії, який тримає державних цінних паперів еквівалентно близько $4 трлн.

Графічно розширення балансів ЦБ виглядає так:

Червона лінія – ЄЦБ (в млн євро), синя – ФРС США (в млн доларів). Якщо багатьом аналітикам «здуття» балансів ЦБ в 2008-09 роках здавалось нечуваним, то зараз воно виглядає ледь не як боязкі перші кроки перед справді рішучими заходами. Однак не варто забувати, що мова йде про трильйонні суми, які покликані вплинути на загальний стан справ в економіці.

Таке розширення балансів ЦБ дозволило одночасно реалізувати дві задачі:

1. Дати змогу урядам країн розширювати емісію державних цінних паперів, які зрештою осідали в ЦБ. Відповідно, уряди можуть фінансувати широкий спектр нагальних проблем, як-от боротьба із наслідками пандемії.

2. Стримувати інфляцію, завдяки «паркуванню» ресурсів банків в тому ж таки ЦБ, уникаючи неконтрольованого розширення грошової маси в обігу. В умовах економічної нестабільності отримувати безризикові 3-5% для банків є занадто привабливою опцією, щоб її ігнорувати та надто захоплюватись пошуком позичальників у реальному секторі.

Для кращого розуміння масштабу наводимо дані по найбільшим приватним банкам світу та їхнім обсягам активів.

|

Рейтинг 2023 |

Рейтинг 2022 |

Динаміка |

Назва банку |

Країна |

Активів ($ млрд) |

|

1 |

1 |

Industrial and Commercial Bank of China Ltd. |

Китай |

6.303 |

|

|

2 |

3 |

+ |

Agricultural Bank of China Ltd. |

Китай |

5.623 |

|

3 |

2 |

- |

China Construction Bank Corp. |

Китай |

5.4 |

|

4 |

4 |

Bank of China Ltd. |

Китай |

4.578 |

|

|

5 |

5 |

JPMorgan Chase & Co. |

США |

3.875 |

|

|

6 |

6 |

Bank of America Corp. |

США |

3.18 |

|

|

7 |

8 |

+ |

HSBC Holdings PLC |

Велика Британія |

2.92 |

|

8 |

9 |

+ |

BNP Paribas SA |

Франція |

2.867 |

|

9 |

7 |

- |

Mitsubishi UFJ Financial Group Inc. |

Японія |

2.817 |

|

10 |

10 |

Crйdit Agricole Group |

Франція |

2.737 |

|

|

11 |

12 |

+ |

Postal Savings Bank of China Co. Ltd. |

Китай |

2.218 |

|

12 |

11 |

- |

Citigroup Inc. |

США |

2.201 |

|

13 |

13 |

Sumitomo Mitsui Financial Group Inc. |

Японія |

2.027 |

|

|

14 |

17 |

+ |

Banco Santander SA |

Іспанія |

1.986 |

|

15 |

15 |

Bank of Communications Co. Ltd. |

Китай |

1.983 |

|

|

16 |

16 |

Wells Fargo & Co. |

США |

1.932 |

|

|

17 |

14 |

- |

Mizuho Financial Group Inc. |

Яко |

1.924 |

|

18 |

18 |

Barclays PLC |

Велика Британія |

1.892 |

|

|

19 |

22 |

+ |

Sociйtй Gйnйrale SA |

Франція |

1.717 |

|

20 |

20 |

UBS Group AG |

Швейцарія |

1.717 |

Дані: S&P

Для порівнянності даних, ми розрахували активи ключових ЦБ на кінець 2023 року та перевели в американський долар за тодішніми курсами. Отримуємо наступне:

|

Назва банку |

Країна |

Активів ($ млрд) |

|

Federal Reserve System |

США |

7,713 |

|

Eurosystem |

ЄС |

7,606 |

|

People Bank of China |

Китай |

6,463 |

|

Bank of Japan |

Японія |

5,318 |

Американський, європейський та китайський регулятори випереджають за активами всі комерційні банки. Якщо ж залишити за дужками китайські фінустанови, JPMorgan Chase & Co. із своїми $3,9 трлн активів залишається далеко позаду.

Тут доречним буде згадати відому історію з далекого 1907 року, коли Джон Пірпонт Морган із династії Морганів взяв на себе подолання банківської паніки в США. Тоді ще не існувало Центрального банку (закон про ФРС було прийнято лише у 1913 році). Фінансист тоді організував низку зустрічей провідних банкірів для розробки рішень та погодження взаємного фінансування. А на вирішальній нараді буквально замкнув банкірів у своїй бібліотеці, допоки ті не прийдуть до спільного знаменника. Лише після прийняття рішення він дозволив їм покинути приміщення.

Сучасні банкіри не потребують таких екстраординарних ходів, більшою мірою покладаючись на діяльність ЦБ, впливати на які, втім, вони також можуть. Загальносвітовою практикою є декларування незалежності центрального банку від виконавчої влади задля зниження можливостей впливу останньої на фінансування потреб урядів. Однак у надзвичайних умовах економічних криз інтереси банківських регуляторів часто йдуть пліч-о-пліч з урядовими.

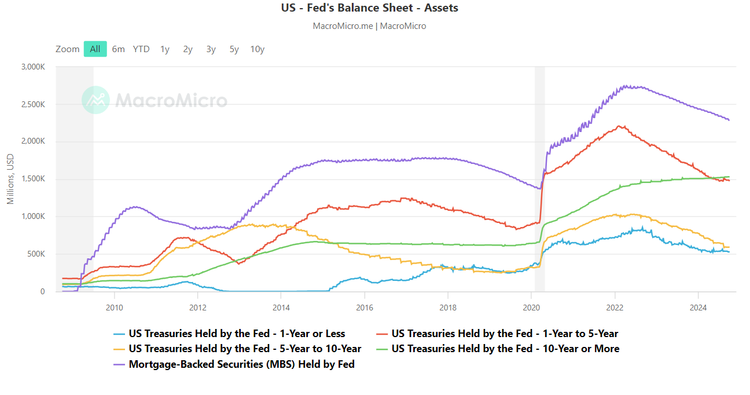

Яскравим прикладом таких дій стають програми з викупу активів. Під час паніки 2007-2009 років Комітет з відкритих ринків ФРС провів чотири великомасштабних програми купівлі активів (Large-Scale Asset Purchase program, які також називались Quantitative Easing). Аналогічним чином у перші місяці шоку від COVID-19 купувались цінні папери казначейства та іпотечних агентств – для підтримки безперебійного функціонування ринку, як зазначалось у звітах.

ЄЦБ боровся із пандемією через програму купівлі активів (APP) і Pandemic Emergency Purchase Programme (PEPP), після реалізації яких баланс досягав історичних рекордів на рівні 8,8 трлн євро.

З кінця 2022 року ЄЦБ та ФРС взяли курс на скорочення своїх балансів. У поєднанні з високими ставками це можна було трактувати як стримуючу економічну політику. Про необхідність розвороту неодноразово заявляли самі очільники ЦБ, а тут ще й необхідність боротьби із інфляцією надала повний карт-бланш для подібних дій.

А з початком зниження ставок, ситуація взагалі стала ще цікавішою – адже фактично ЦБ використовують протилежно спрямовані засоби. Такі дії потребують дуже тонких налаштувань, і саме це може пояснити таку прискіпливу увагу гравців на фінансових ринках до поточних економічних новин.

Синхронно до скорочення балансу вдався і Банк Англії:

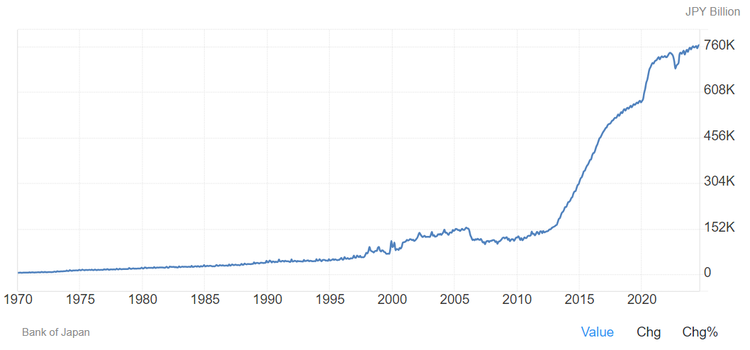

А от баланс Банку Японії не зазнав подібних змін, продовжуючи перебувати на піку – еквівалент більше $5 трлн:

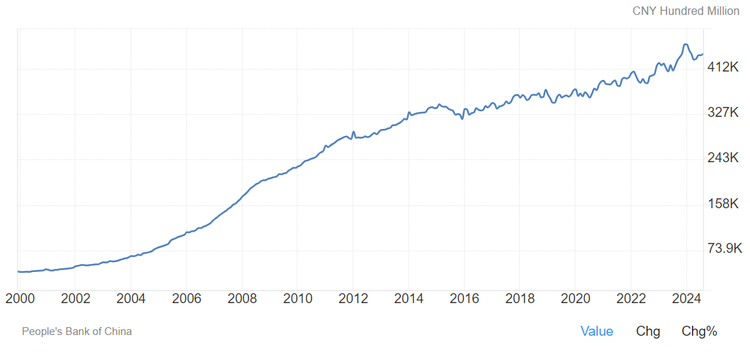

Народний Банк Китаю після деякого зниження суми балансу знов повернувся до його розширення.

Непрозорість китайської економіки робить слабко прогнозованими як наслідки владних програм, так і форми реалізації. Це сприяє знервованості та імпульсивності на місцевому фондовому ринку.

Після сплеску інтересу до акцій про, який ми писали на початку статті, ринок почав сумніватись і звалився у корекцію. Схоже, чим далі від ринкової перебуває економіка, тим більше дії чи бездіяльність очільників ЦБ може вплинути на ринки.

Ще одним традиційним інструментом у руках центральних банків є встановлення норми обов’язкових резервів для банків. Тобто ЦБ може визначити, який відсоток активів комерційного банку має зберігатись на рахунку в ЦБ і не виходити на ринок. Чим вищий відсоток, тим меншим є загальний ризик для банку. Так, за норми в 10%, банк може працювати із 90% своїх ресурсів, а за норми в 40% – уже лише з 60%.

Чим більшою є норма резервування, тим менше можливостей у комерційних банків до розширення грошової маси в обігу через кредитування. Таке регулювання може бути використано аналогічно зі ставками чи операціями на відкритому ринку – як для стимулювання економіки, так і для стримування інфляції чи попередження «перегріву».

Втім, наразі цей інструмент дедалі менш актуальний. У США взагалі відмовились від обов’язкових резервів у 2020 році, а в ЄЦБ визначає цю норму на символічних 1%. За умов трильйонних сум, які «паркуються» в ЦБ комерційними банками, вимагати цього через резервування виглядає зайвим.

Зараз у світі актуальнішими є вимоги до капіталу банків, ніж до резервів. Врегульовані вони Базельськими угодами, і спрямовані радше на загальне зниження ризику банківської системи, ніж на оперативне регулювання грошово-кредитної політики. Імплементовано ці норми більш ніж у 100 країнах, в тому числі в Україні.

Серед провідних ЦБ, які продовжують активно використовувати норми резервування, Народний банк Китаю. Причому він встановлює різні вимоги для банків відносно їхнього розміру. Так, для великих банків ця норма становить 9,5% і знижується тринадцятий рік поспіль у рамках політики економічної стимуляції. Голова Народного банку Китаю пояснює ці кроки та очікуваний ефект у вересневій заяві:

«Китай скоротить коефіцієнт резервування на 0,5 процентних пунктів в найближчому майбутньому, що надасть близько 1 трлн юанів (141,8 млрд дол.) довгострокової ліквідності фінансовому ринку», – повідомив Пан Гуншен 24 вересня 2024 року.

Масштабні викупи активів ЦБ раніше можна було вважати незвичними операціями, однак на сьогодні вони настільки міцно закріпились у практиці, що ми віднесли їх до групи «операції з активами». Та низку кроків все ж можемо із впевненістю віднести до виключних.

Так, Банк Японії разом із урядом проводив масивну програму зі стабілізації ринку нерухомості. Серед іншого у було створено Resolution and Collection Corporation (RCC), а згодом Industrial Revitalization Corporation of Japan (IRCJ).

Банк Яконії надавав ліквідність цим інституціям та паралельно впливав на ринок м’якою монетарною політикою. Багато аналітиків критикують подібний підхід через те, що ринок не зміг адекватно відреагувати та скорегувати ціни до обґрунтованих. Натомість 20 років ціна поступово сповзала вниз, не даючи інвесторам можливостей для входу «на дні».

Швейцарський національний банк також не цурався оригінальних ходів. У 2011 році він оголосив мінімальний поріг курсу франку до євро на рівні 1,20. Це було зроблено в інтересах експортних галузей Швейцарії – значне зростання курсу знижувало конкурентноздатність товарів на зарубіжних ринках. Підкріпив це рішення банк не тільки зниженням ставок, а й масивними інтервенціями – на ринок продавався франк, і за законами попиту і пропозиції це зіграло свою роль. Резерви Швейцарського банку за чотири роки такої політики зросли більш ніж на 400 млн CHF.

Однак розв’язка історії не така радісна: одразу після відмови від «курсової стелі» (15 січня 2015 року) Швейцарський франк злетів на 20%. Ринок виявився сильнішим навіть за такі екстраординарні дії центрального банку.

Іншим прикладом незвичних ідей можна назвати Main Street Lending Program від ФРС США, ухвалену 2020 року. Тоді було оголошено про можливість отримувати кредити бізнесу від комерційних банків, за якого федеральні резервні банки викуповували 95% об’єму кредиту. Тобто для звичайних банків це були фактично безризикові операції, а от бізнес мав отримати підтримку в рамках боротьби із наслідками пандемії.

Програма проіснувала півтора роки, і на момент свого закриття 8 січня 2021 року показала більш ніж скромні результати: з заявленого обсягу у $600 млрд було фактично реалізовано всього $18 млрд. Провал програми пов’язують із значними бюрократичними перепонами при отриманні кредитів, а також короткими термінами повернення – в умовах невизначеності бізнес не готовий брати на себе відповідальність за вчасне погашення кредитів.

Останній аргумент сильно підриває спрощений монетарний підхід, що стверджує «більше грошей – більше економічної активності». Як бачимо, взаємозв’язки набагато складніші, і метод «залити ліквідністю» не працює в реальних умовах. Кожен економічний суб’єкт приймає свої рішення в рамках великого комплексу факторів (багато з яких залишаються прихованими і для нього самого), відтак лінійні причинно-наслідкові зв’язки в такій складній соціальній конструкції можуть впевнено виводитись хіба що заднім числом.

Отже, нетрадиційні програми часто прямують двома шляхами: або входять у постійну практику роботи ЦБ (як сталось із програмами викупу активів), або швидко демонструють свою неефективність та згортаються. Куди гірший сценарій – продавлювання неефективних дій роками, коли керівництво ЦБ намагається ігнорувати довгострокові ринкові фактори, як це сталось у Японії.

Піде Китай цим шляхом в умовах викривленої ринкової інформації, чи потенціал їхньої економіки ще далекий від розкриття? Особливої гостроти події можуть набути за політичного загострення. Звинувачення на адресу китайського ЦБ щодо систематичного заниження курсу лунають уже багато років. І якщо постійний профіцит зовнішньої торгівлі центральному банку вдається компенсувати, то хвиля дефолтів чи падіння ринку нерухомості може не піддатись контролю.

Алан Грінспен, який очолював ФРС протягом 18 років, у своїй автобіографії (наприкінці глави 20) писав наступне:

«Дохідність 10-річних казначейських облігацій в той день, коли я прийняв присягу в якості голови ФРС складала 8,7%, а в «чорний понеділок» (обвал акцій у 1987 році) піднялась на 10,2%. В подальшому вона падала протягом 16 років незалежно від політики ФРС. Я часто розмірковував, наскільки потрібно підняти ставку за розміщення у федеральних фондах, щоб досягти стійкого росту відсотків за довгостроковими облігаціями. Протидіяти потужним глобальним фінансовим потокам вкрай складно, коли міжнародні сили штовхають інфляційні очікування та реальні довгострокові відсоткові ставки вниз, а ціни акцій та нерухомості вверх. Оптимальна політика в таких обставинах – плисти за течією, визначаючи грошово-кредитну політику з урахуванням глобальних чинників.

Сумніваюсь, що в нас були ресурси, необхідні для протидії чинникам, які сприяли зниженню реальних довгострокових відсоткових ставок та мали все більш глобальний характер».

Тобто найавторитетніший голова найвпливовішого центрального банку світу визнає фактичне безсилля проти потужних ринкових сил. Які це сили? Грінспен виділяє передусім міграцію та зростання продуктивності праці. Міграцію як із сіл у міста (яскравий приклад – індустріалізація Китаю), фізичну та віртуальну (таку як аутсорсинг IT в Індію). Ці чинники носять довгостроковий дефляційний характер, і навіть масивне розширення грошової маси в обігу виявляється слабшим в якості контр-чинника.

Водночас ігнорувати роль центробанків також неможливо. Невдала політика, яка йде у конфронтацію з ринком, здатна відчутно послабити дію стабілізуючих сил, вплинути на перерозподіл активів у глобальному світі. Тож важливо не впадати в жодну з крайнощів при оцінці економічних перспектив. Численні аналітики, яким «наперед відомі» наслідки тих чи інших кроків ЦБ, напевно викликають посмішку в очільників банків. Адже й останні можуть лише передбачати наслідки своїх дій з тою чи іншою вірогідністю.

Наразі саме фінансові ринки США привертають найбільшу увагу інвесторів у всьому світі, як і дії американського ЦБ – ФРС. Вартість так званих компаній «Magnificent 7» (Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA, та Tesla) із трильйонними капіталізаціями відірвалась від консервативних оцінок і дивиться далеко вперед. Не лише вони – весь американський ринок значно випереджає за ринковою капіталізацією інший світ. Можна припустити, що випереджає непропорційно.

Частка США у світовому ВВП – приблизно чверть, тоді як фондовий ринок вартує більше ніж 50% світового. Це серйозні аванси на майбутнє: інвестиції в штучний інтелект мають окупитись, а економіка - зростати, щоб високі оцінки були підтверджені фінансовими показниками компаній. Натомість попри перебування ринку на піку, наприкінці минулого року ФРС США почали цикл пом’якшення ставок. Чи це натяк на спробу уникнути рецесії, яку передбачають регулятори? Або спроба вийти на «м’яку посадку», а разом із тим утримати і поступальну динаміку світової економіки? Відповідь на це питання ми отримаємо скоріше у вигляді цін на фондових, валютних та крипто ринках, раніше ніж це буде публічно оголошено представниками американського та інших центральних банків світу.

Нові тарифи для малої ВДЕ: що змінюється для інвесторів і кооперативів

ФАО запускає програму модульних зерносховищ для аграріїв

Внутрішній борг без пікових ризиків: як Мінфін керував ОВДП у 2025 році